资料目录(截图原因可能偏模糊,实际都是高清版)

备考王玮《税收学原理》,最致命的误区是把它当成《税法》的“理论绪论”去死记硬背概念,而看不见这本书的灵魂是以“公共产品”为逻辑起点,将税收的本质、原则、负担、转嫁、效应等串联成一套完整的税收理论体系。这本书是清华大学出版社的经典教材,也是社科院、暨大、西交等众多院校433税务专硕的指定参考书。

第一,锁定权威教材,紧扣目标院校大纲

王玮《税收学原理》目前已出到第4版(2020年),建议选用最新版。西交大考纲明确其内容占比约40%,社科大考纲同样占40%(60分)。务必先下载你报考院校的最新大纲,明确考试范围和题型(名词解释、简答、论述)。

第二,以“税收理论体系”为骨架,按“本质—原则—负担—效应—结构”五大板块重构知识体系

根据多所院校大纲,核心内容可归纳为:

-

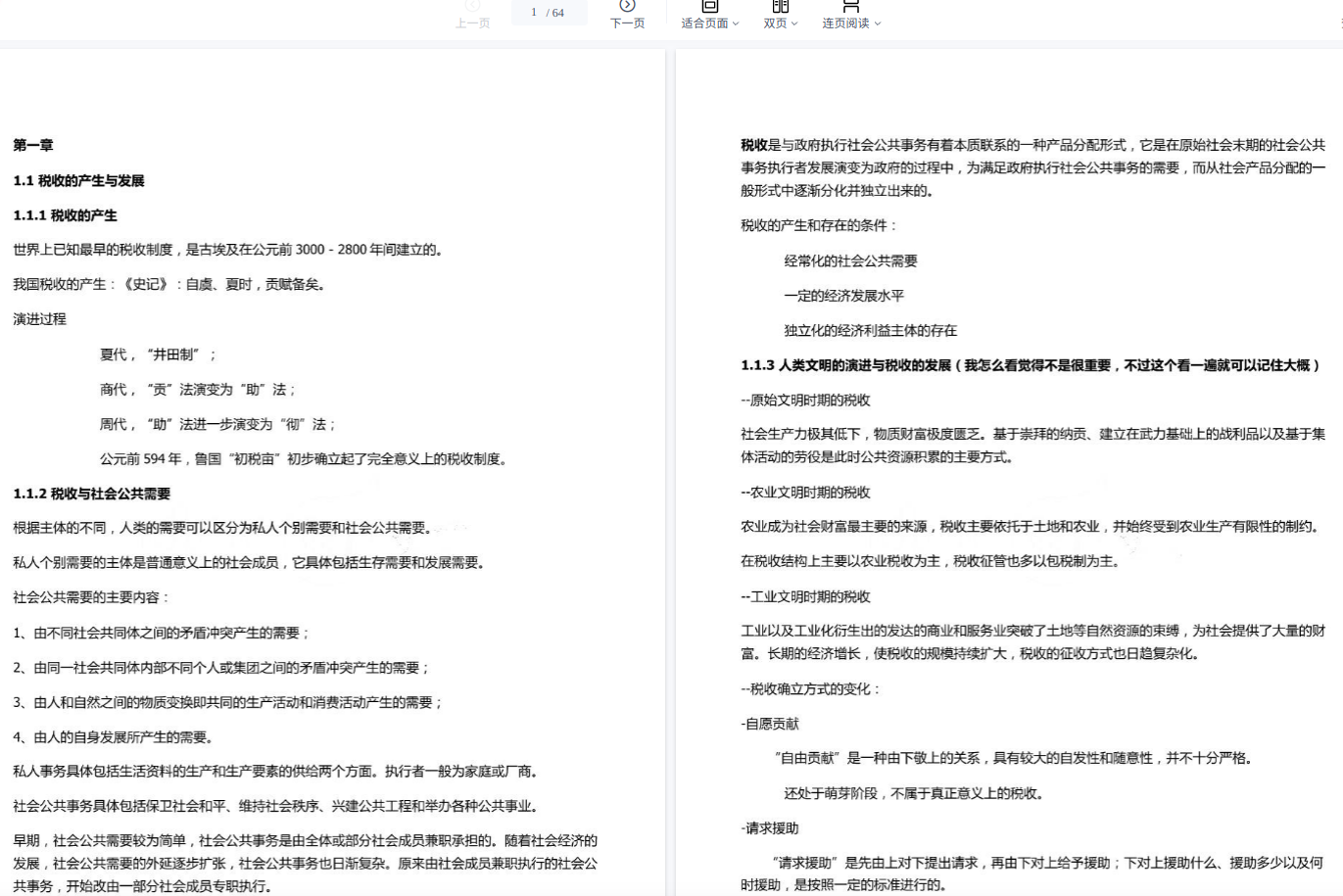

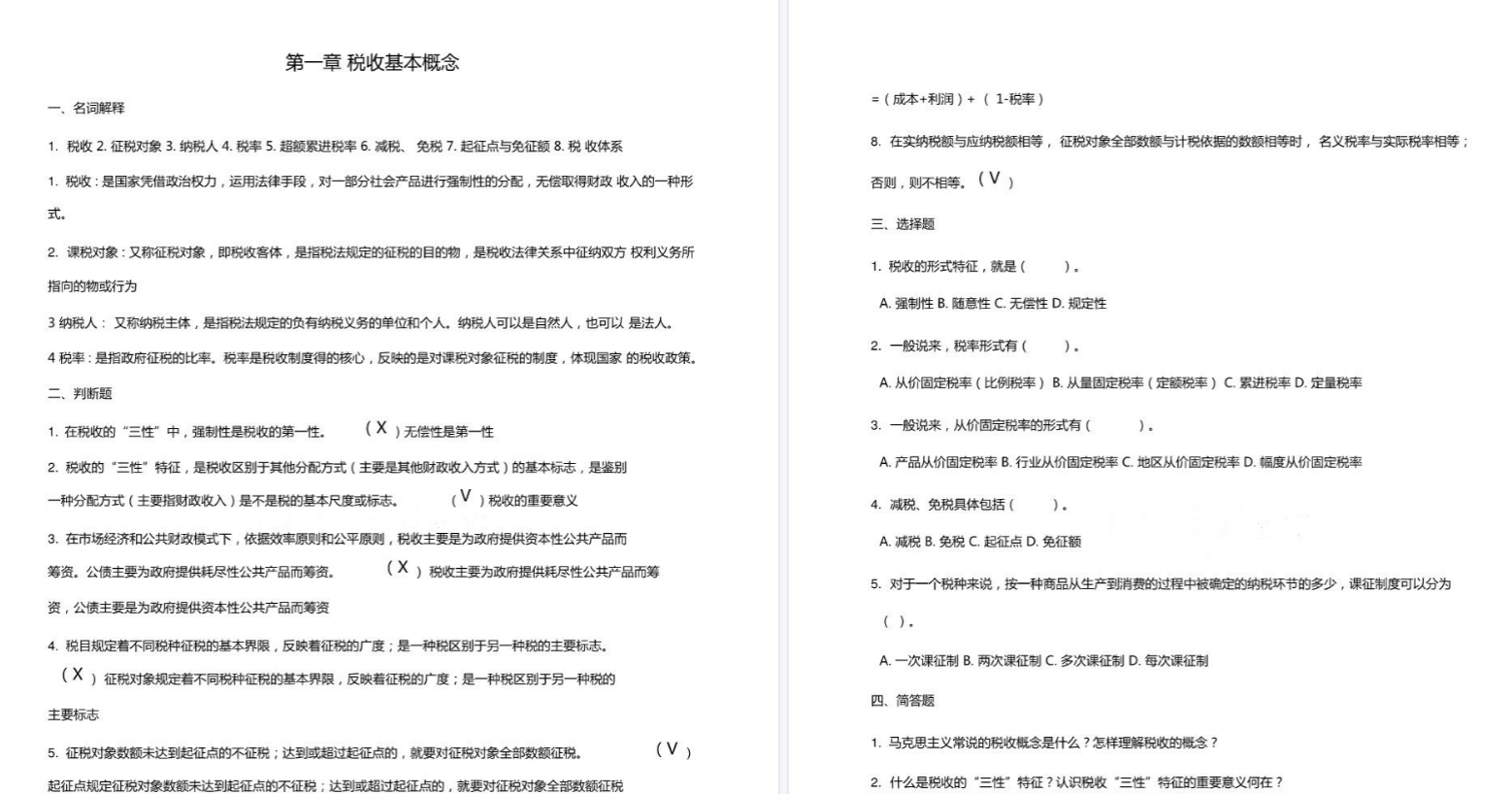

税收本质:公共产品、市场失灵、税收特征、税收起源

-

税收原则:亚当斯密四原则、瓦格纳四项九端、马斯格雷夫七原则、现代税收三原则(财政、公平、效率)

-

税收负担与转嫁:宏观/微观税负、税负转嫁方式、供求弹性对转嫁的影响(图像分析必考)

-

税收效应:收入效应与替代效应、税收对劳动/储蓄/消费/投资的影响

-

税制结构与分税制:税制结构类型、决定因素、中央与地方税收关系

第三,死磕“现代税收三原则”和“税负转嫁的图像分析”这两大理论心脏

这是拉开分数的关键,也是考研真题的高频区:

-

现代税收三原则:财政原则(充裕+弹性)、公平原则(横向公平+纵向公平,受益原则vs支付能力原则)、效率原则(经济效率+行政效率,税收超额负担)。必须能对比受益原则与支付能力原则的优劣。

-

税负转嫁图像分析:需求弹性与供给弹性对税负转嫁的影响(暨大20/21年连续考察作图分析),税收超额负担的图示(消费者剩余+生产者剩余净损失)

若资料存在问题或网盘链接失效,请联系本站客服QQ2484803760,每天工作时间:上午8点—晚上10点

声明:本站所有文章,如无特殊说明或标注,均为本站原创发布。任何个人或组织,在未征得本站同意时,禁止复制、盗用、采集、发布本站内容到任何网站、书籍等各类媒体平台。如若本站内容侵犯了原著者的合法权益,可联系我们进行处理。