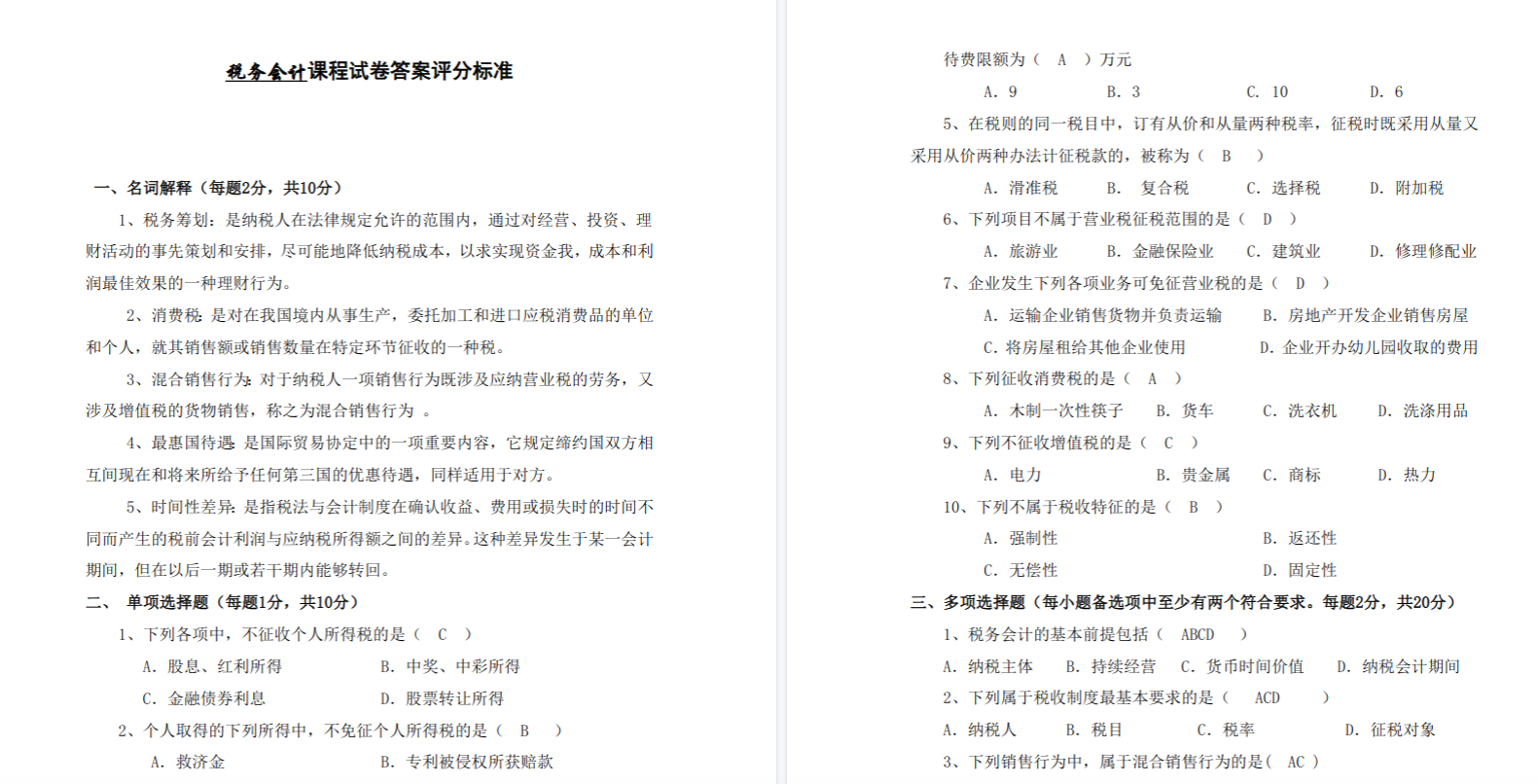

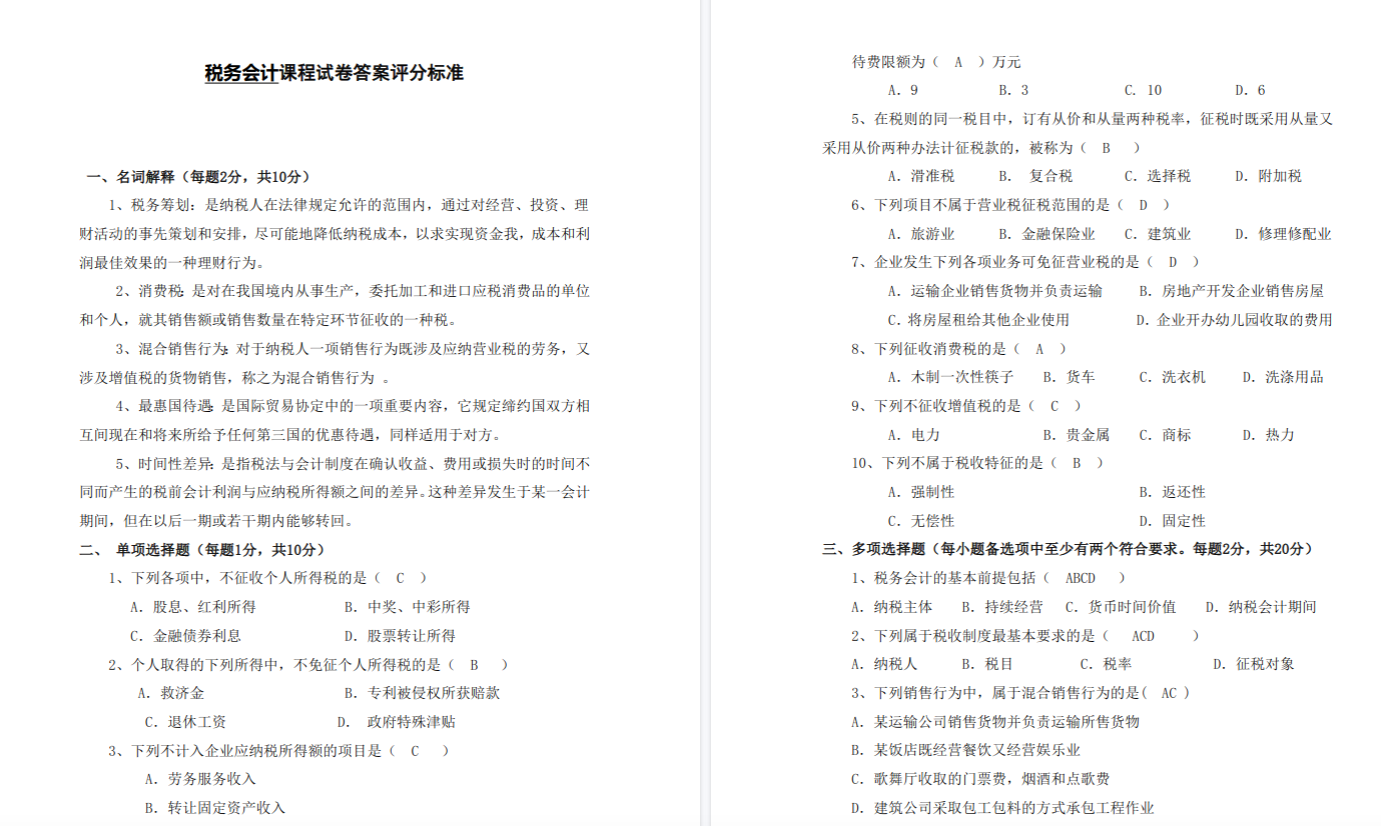

资料目录(截图原因可能偏模糊,实际都是高清版)

备考《税务会计》,最致命的误区是把它当成《税法》的“分录版”,以为背熟税率就能写好分录。这门课的核心是处理“税会差异”——会计准则与税法规定的永久性/暂时性差异,以及增值税、所得税等主要税种从纳税义务产生到申报缴纳全过程的账务处理逻辑。

第一,以“两大核心税种”为战略重心,按“税会差异”重构知识体系。

-

增值税会计:死磕“应交税费——应交增值税”的10个三级专栏(进项税额、销项税额、进项税额转出等),掌握一般销售、视同销售、进项税不得抵扣等特殊业务的复合分录。

-

企业所得税会计:核心是理解资产/负债的账面价值与计税基础,由此推导出暂时性差异,并确认递延所得税资产/负债。这是拉开分数差距的关键。

第二,善用CPA《税法》教材和《涉税服务实务》中的会计章节。

采用CPA教材打底,重点演练所得税会计的跨年差异调整,以及增值税查补税款的调账分录(如“应交税费——增值税检查调整”科目的运用)。这是考研真题的难点来源。

第三,答题时呈现“财税融合”的严谨。

会计分录要科目明细级准确(如“应交税费—应交增值税—进项税额”),且金额计算过程要完整展示。让阅卷人看见你不仅懂税,更懂账。

若资料存在问题或网盘链接失效,请联系本站客服QQ2484803760,每天工作时间:上午8点—晚上10点

声明:本站所有文章,如无特殊说明或标注,均为本站原创发布。任何个人或组织,在未征得本站同意时,禁止复制、盗用、采集、发布本站内容到任何网站、书籍等各类媒体平台。如若本站内容侵犯了原著者的合法权益,可联系我们进行处理。