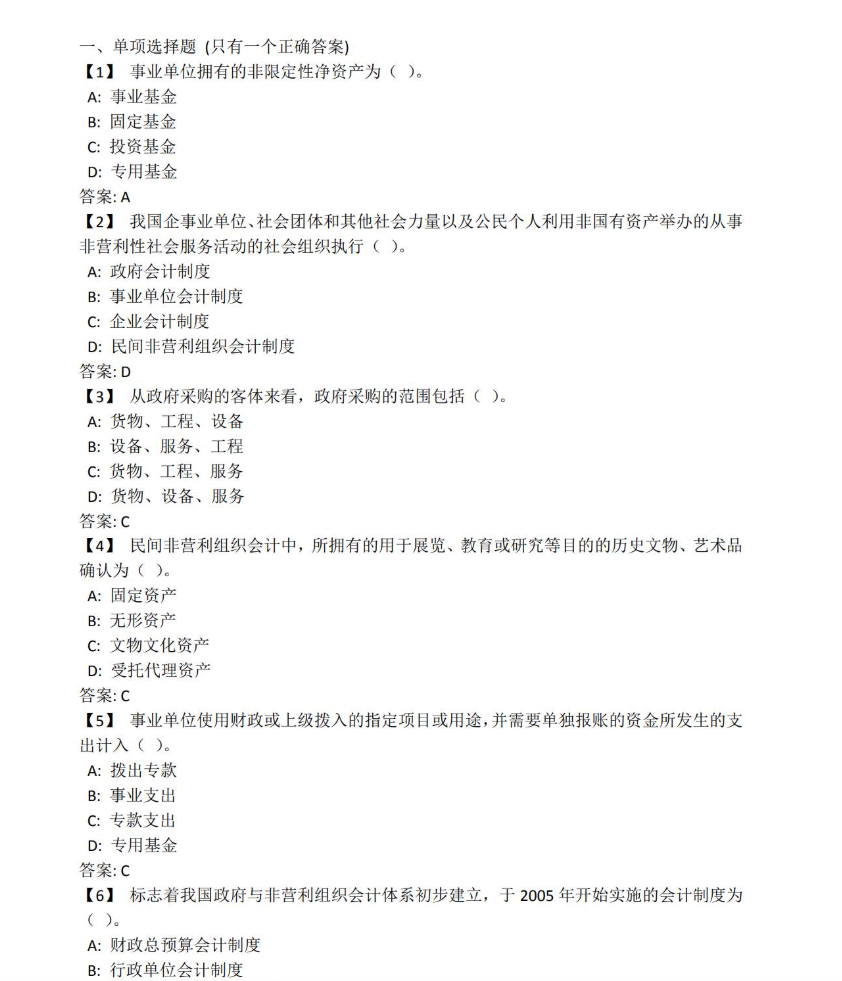

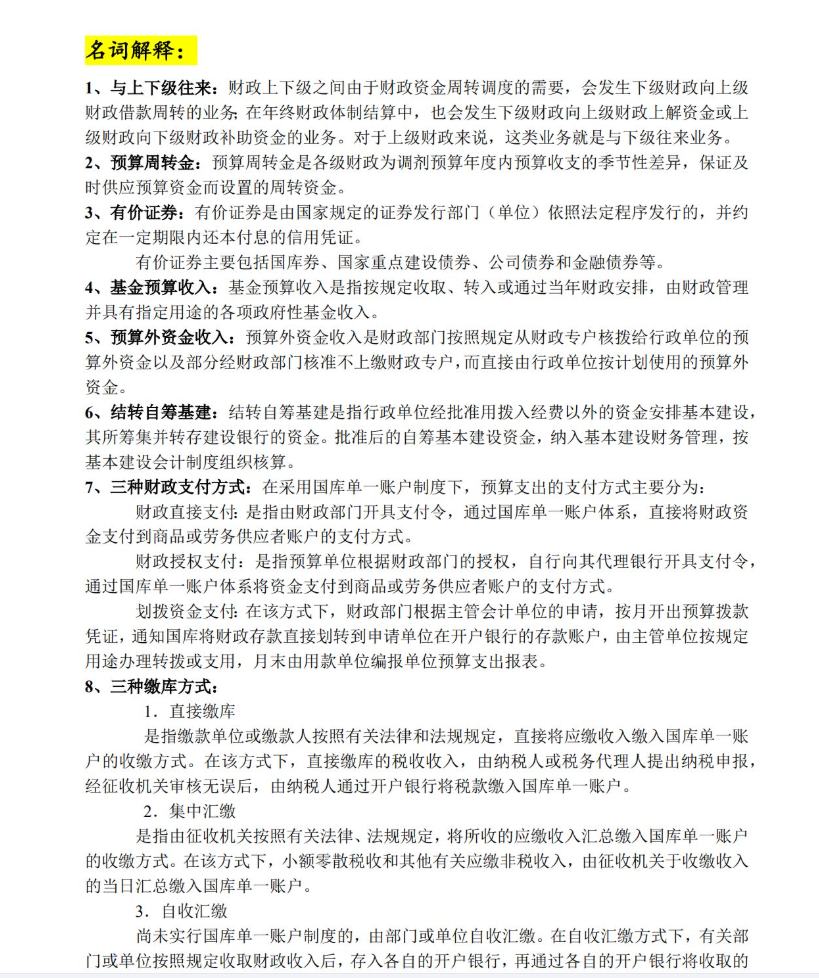

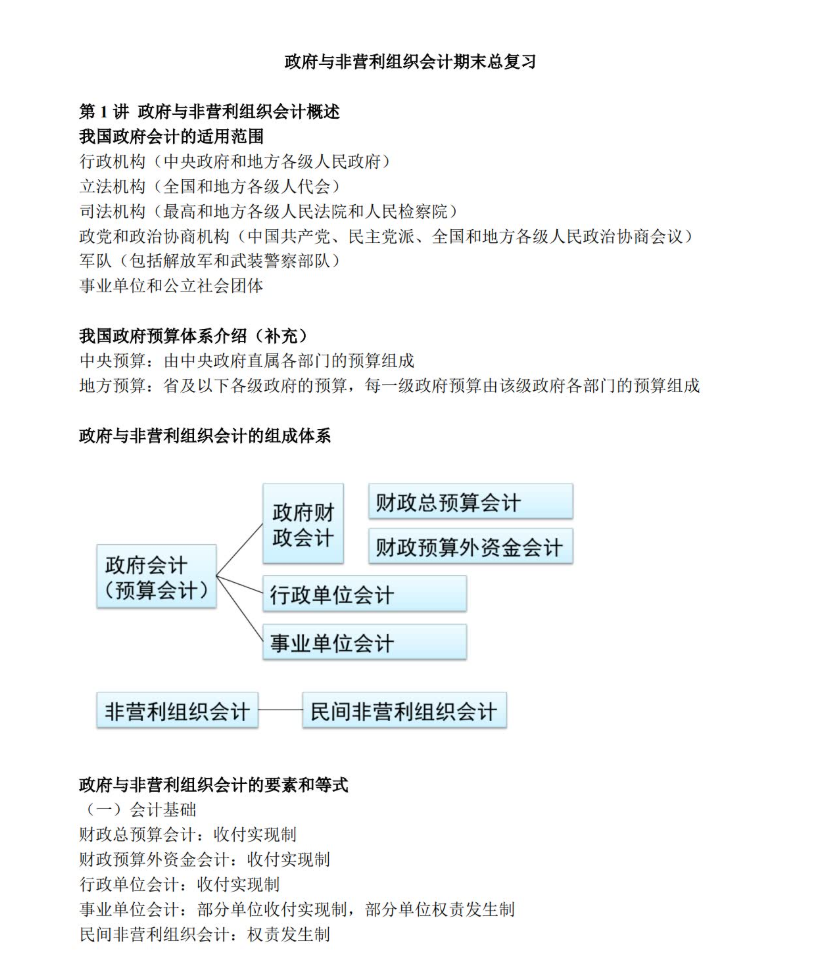

资料目录(截图原因可能偏模糊,实际都是高清版)

《政府与非营利组织会计》这门课,绝对是会计专业里的“异类”,学起来像在看天书,因为它跟企业会计完全是两套逻辑。历届学长学姐用血的教训总结出一句话:“抛弃企业会计思维,死磕‘双系统’平行记账,别在特殊业务上钻牛角尖。”

首先,最大的坑就是“预算会计”和“财务会计”并行。很多同学挂科就是因为搞混了收付实现制和权责发生制。复习时,一定要拿出一张大白纸,左边写“预算会计(收付实现制)”,右边写“财务会计(权责发生制)”,中间用“资金结存”这个钥匙科目把它们连起来。财政拨款收入和事业收入是绝对的C位,一定要亲手把“财政直接支付”、“财政授权支付”的分录写烂,直到不过脑子也能写对“零余额账户用款额度”和“资金结存”的对应关系。

其次,非盈利组织的“净资产”是重灾区。特别是“限定性净资产”和“非限定性净资产”的重分类,还有民间非盈利组织的“捐赠收入”、“会费收入”处理,跟企业会计的“主营业务收入”完全不同。建议自己整理一个“特殊业务对照表”,比如固定资产不提折旧(除了文物)、盘盈用重置成本,这些反直觉的规则必须单独记。

最后,真题只看“核算流程”。这门课不考高深理论,就考你账做不平。把历年真题里的“部门决算报表”和“资产负债表”编制题拿出来练,重点看结余分配和期末结转的步骤。

考前两周,别背概念了,狂背那几个特有的一级科目。记住,这门课考的不是你会不会算利润,是你能不能当好一个“管钱袋子”的会计。加油,未来的CFO!

若资料存在问题或网盘链接失效,请联系本站客服QQ2484803760,每天工作时间:上午8点—晚上10点

声明:本站所有文章,如无特殊说明或标注,均为本站原创发布。任何个人或组织,在未征得本站同意时,禁止复制、盗用、采集、发布本站内容到任何网站、书籍等各类媒体平台。如若本站内容侵犯了原著者的合法权益,可联系我们进行处理。