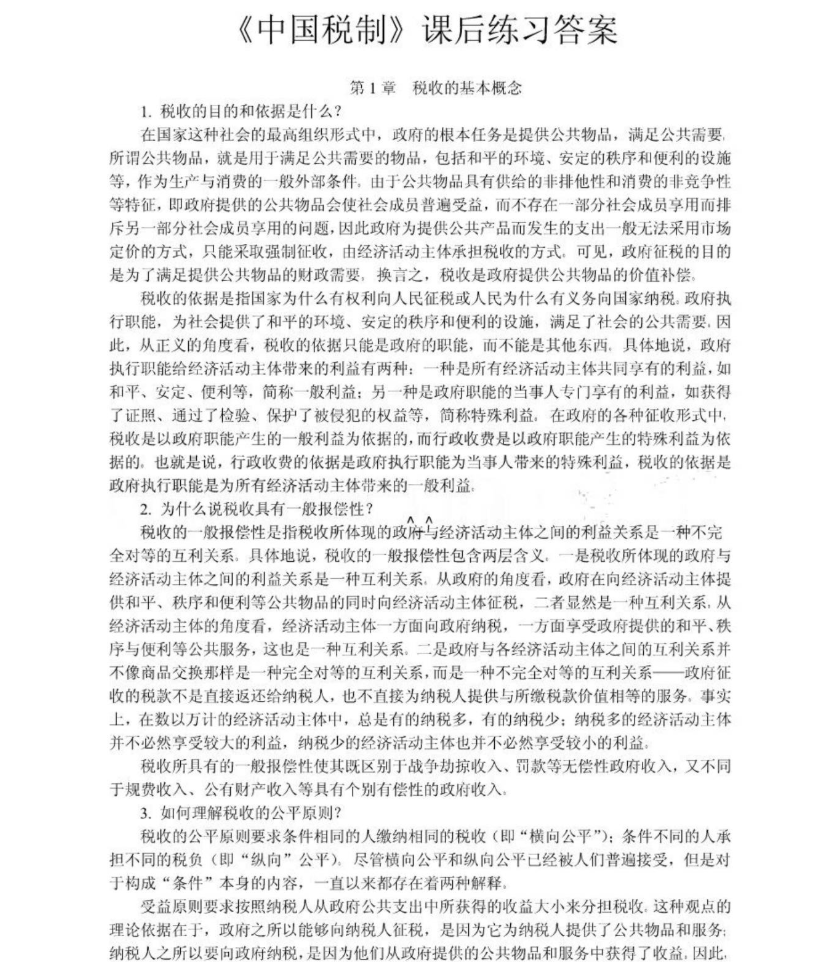

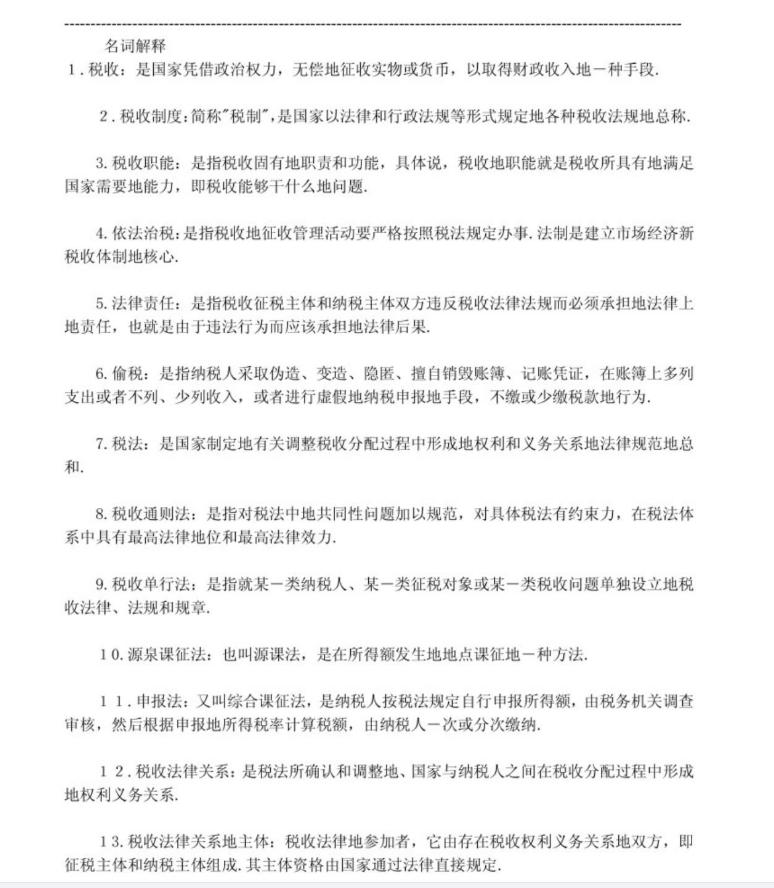

资料目录(截图原因可能偏模糊,实际都是高清版)

《中国税制》这门课,最怕学成“税率背诵机器”,只记得增值税13%、个税最高45%,却不懂这背后的经济调节逻辑。历届高分学长学姐的核心心法就一句:“别光在那算税额,要当‘政策分析师’,死磕‘税收立法逻辑’和‘税种间的勾稽关系’这两条命脉。”

首先,框架必须“按‘税收要素’重组”。整本书不是孤立税种的堆砌,而是一部“国家如何用法律手段调节经济”的操作实录。复习时千万别陷入“征税范围”的死记硬背,要抓住“三大核心板块”:流转税(增值税、消费税)的链条抵扣原理(为什么环环相扣?)、所得税(企税、个税)的量能负担原则(如何调节贫富差距?)、财产行为税(房产、土地)的资源配置功能(为什么买房要交契税?)。特别是“税收优惠”,必须看透其背后的政策意图(是鼓励高新还是扶贫?),这是所有论述题的“题眼”。

其次,重点要“抓‘计算’与‘法理’的互证”。别去记所有冷门小税种的税额,要死磕“标志性税种的立法逻辑”。比如考“增值税”,你得能从“避免重复征税”分析到“凭票抵扣”的设计;考“个人所得税”,要懂“综合所得”改革如何体现“税收公平”。简答题常问“税收法定原则”,绝不能只默条文,得结合具体税种解释“为什么税率调整必须走法律程序”。还要特别留意CPA税法《轻一》,院校命题往往借鉴注会的案例,但考察深度会浅一些,重点抓“四大税种”的计算即可。

最后,真题要“政策分析+热点追踪”。现在的题绝不会只让你算“消费税交多少”,必考“税制改革的现实挑战”。比如问“为什么推进房地产税立法?”,你得结合“地方税体系建设”和“调节财富分配”来答。答题时一定要有“税务视角”,提到“税收中性”“征管效率”就是高分项。论述题要学会“降维打击”,用注会案例解析的逻辑去分析学校自命题的论述题,这才是学术底线。

记住,考的不是你能背多少税率,是你能不能看懂国家如何用“税收杠杆”撬动经济与社会。把政策逻辑理顺,把计算原理吃透,你就是考场上的“税务明白人”!