资料目录(截图原因可能偏模糊,实际都是高清版)

备考《国际税收》,你需要明确这门课的核心矛盾:它处理的是主权国家间的税收权力冲突与协调。内容看似是繁琐的规则(管辖权、抵免、协定),但底层逻辑是清晰的博弈。备考关键在于 “理解规则背后的国家间博弈逻辑,掌握核心计算模型,并构建从原理到应用的解题思维”。以下是为你梳理的高效路径。

第一步:构建“冲突-协调-反制”三层认知框架

快速搭建逻辑框架,避免陷入规则迷宫:

-

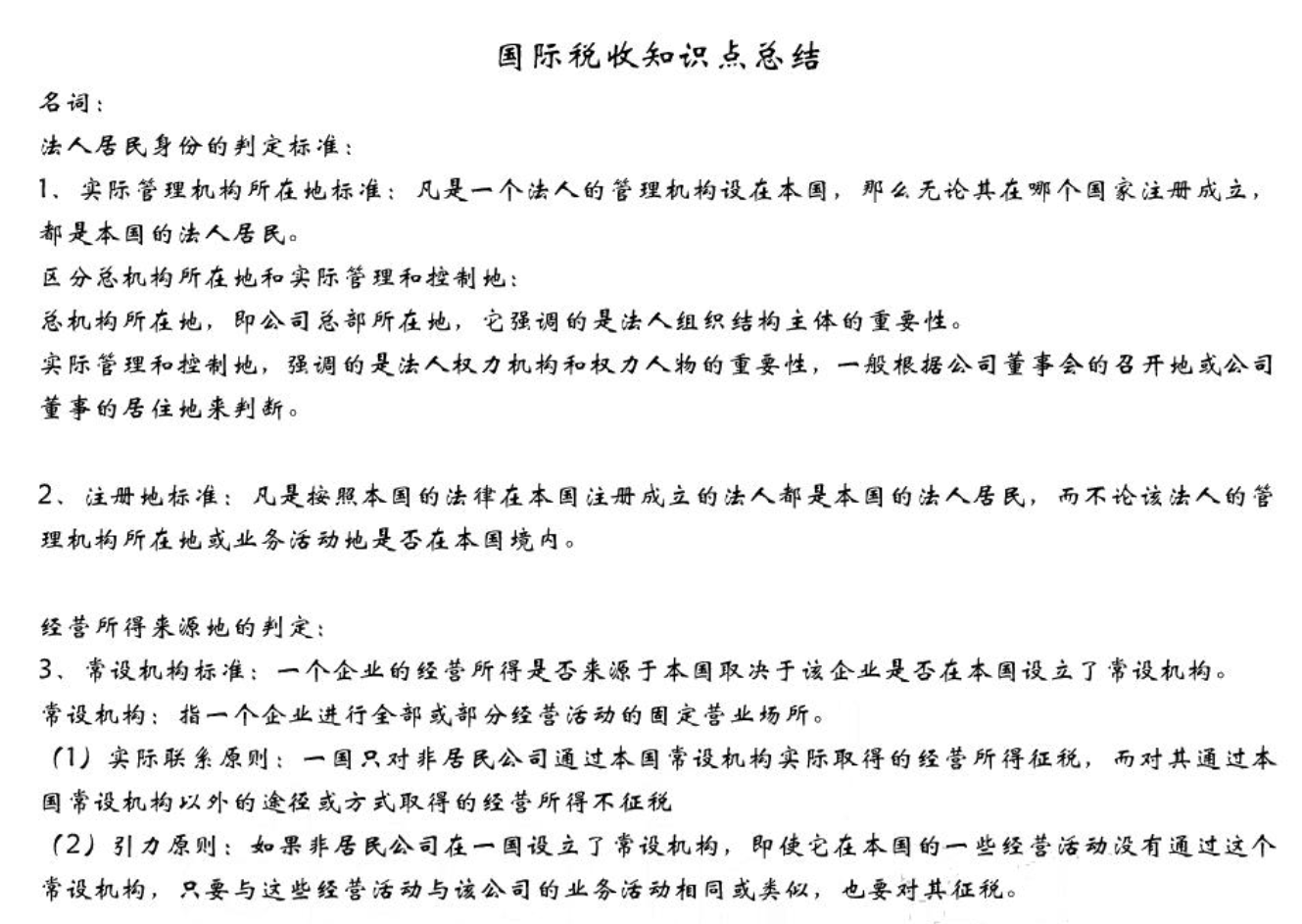

税收管辖权冲突(问题的根源):理解 居民管辖权 和 来源地管辖权 的冲突如何导致国际重复征税。这是所有后续规则的起点。

-

国际重复征税的消除(核心协调机制):重点掌握 抵免法(直接抵免与间接抵免的计算)和 免税法,理解其原理与优劣。这是计算题和原理分析题的绝对核心。

-

国际避税与反避税(博弈的延伸):理解跨国企业如何利用 转让定价、资本弱化、避税地等进行避税,以及国家层面的 反避税规则(如正常交易原则、受控外国公司规则、OECD的BEPS行动计划与全球最低税)。这是热点和论述题重点。

第二步:攻克“两大计算堡垒”,做到精准无误

计算是重要得分点,必须通过刻意练习形成条件反射。

-

直接抵免与间接抵免计算:这是基础。必须熟练掌握居民国企业在境外缴纳的税款,在回国汇总纳税时如何计算抵免限额和实际可抵免额。关键是分清 分国限额法 与 综合限额法 的区别与计算。

-

抵免法下的综合计算:通常作为大题,给出一家跨国公司的全球收入和已在各国缴纳税额,要求计算其在本国的最终应纳税额。解题关键是:①正确区分各国所得性质;②分国计算抵免限额;③汇总比较。务必总结出自己的解题步骤清单。

第三步:用“案例推演”理解抽象规则

国际税收规则是为解决实际问题而生的。

-

为每条规则设想场景:学习“转让定价”时,立刻想象一家中国母公司向位于低税国的子公司低价销售零部件,从而将利润转移出去的场景。思考税务机关如何运用“可比非受控价格法”等进行调整。

-

追踪热点事件:关注全球最低税(支柱二)、大型数字企业的税收争议等现实动态。思考其背后的理论依据(如经济关联度新概念)和对传统规则的挑战。这能让你在论述题中脱颖而出。

第四步:掌握“税收协定”的精髓与运用

国际税收协定是协调冲突的“宪法”。

-

理解其角色与结构:知道协定如何划分征税权(如对营业利润、股息、利息、特许权使用费的规定),以及其与国内法的关系(通常优先适用)。

-

学会查找与解读:面对一个跨国交易案例(如中国公司向美国支付特许权使用费),应能迅速定位到《中美税收协定》相关条款,判断中美双方各自的征税权和限制税率。

第五步:冲刺阶段——专题梳理与输出训练

-

真题导向:分析历年考题,明确是偏重计算、概念辨析还是政策论述。计算题通常围绕抵免法;论述题常涉及反避税、数字经济征税等前沿。

-

专题整合:围绕“国际重复征税及其消除方法”、“转让定价与国际反避税”、“全球税收治理最新发展(如BEPS、支柱二)”等专题,将分散的知识点串联成线。

-

案例拆解标准化:面对案例分析(如涉及利用避税地架构),形成答题范式:① 识别避税安排与手段(如通过导管公司转移利润);② 指出违反的核心原则(如“受益所有人”概念、实质重于形式);③ 援引相关反避税规则(如受控外国公司规则、一般反避税条款);④ 提出税务机关可能的调整方案。

最后想对你说:

备考《国际税收》,你是在学习一套 “国家间关于征税权的博弈规则手册” 。你的角色更像是侦探和裁判的结合:既要从复杂交易中识别税收筹划(或逃避)的痕迹,又要依据规则手册做出裁决。

请带着“解决跨国征税冲突”的视角去学习每一条规则。考试时,题目就是一个简化版的国际税收争端案例。你的价值在于能迅速定位问题本质(是重复征税还是避税?)、准确适用规则(该用抵免法还是根据协定条款?),并进行清晰的计算或推演。当你看到一家跨国公司的架构图,能下意识地分析其潜在的税收风险和税务规划空间时,你就真正掌握了这门课的实战精髓。

若资料存在问题或网盘链接失效,请联系本站客服QQ2484803760,每天工作时间:上午8点—晚上10点

声明:本站所有文章,如无特殊说明或标注,均为本站原创发布。任何个人或组织,在未征得本站同意时,禁止复制、盗用、采集、发布本站内容到任何网站、书籍等各类媒体平台。如若本站内容侵犯了原著者的合法权益,可联系我们进行处理。