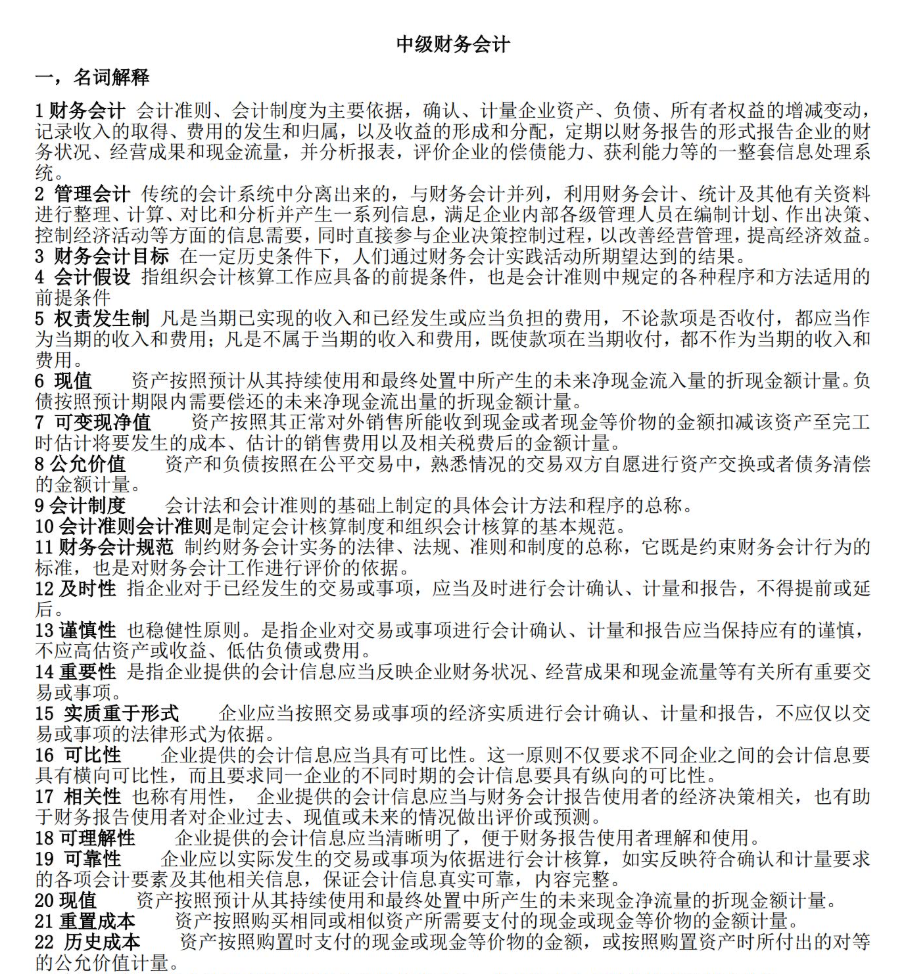

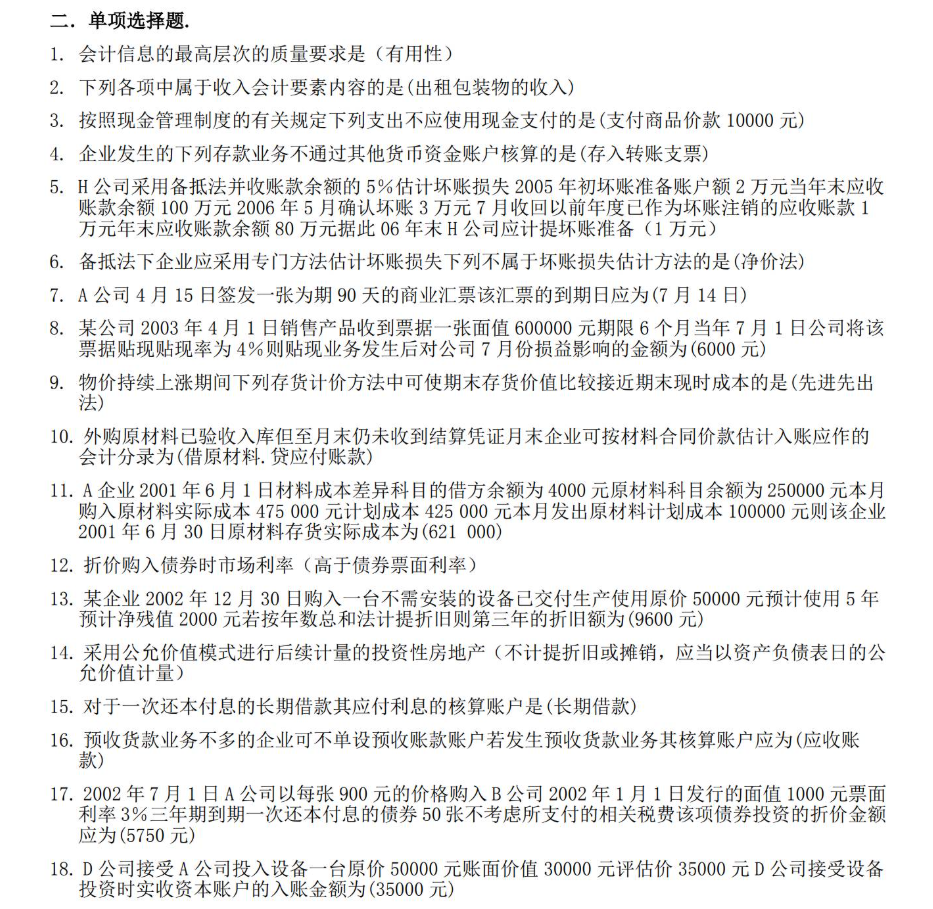

资料目录(截图原因可能偏模糊,实际都是高清版)

备考第二版《中级财务会计学》,千万别把它当成“高级抄书”,否则你会被那些复杂的准则条文和晦涩的理论绕晕在考场外。学长学姐的血泪教训就一句话:死磕“四大硬骨头”,用“准则逻辑”串联“分录脉络”,别在非重点的政府补助里浪费一秒钟。

首先,必须建立“准则导向”的复习框架。这本书的核心不是记分录,而是懂“为什么这么记”。比如学金融资产,别死背“借:交易性金融资产”,要搞懂“业务模式”和“合同现金流量特征”这两个判断标准,这才是做题的金钥匙。建议直接画一张“六大要素确认计量图”,把资产、负债、所有者权益、收入、费用、利润的确认条件像剥洋葱一样层层剖析,特别是“控制权转移”这个核心原则,贯穿了收入、合并报表等所有难点。

其次,真题是唯一的“照妖镜”,专抓“计算+分析”大题。这门课的分值极其集中,长期股权投资、金融工具、收入准则、所得税这“四大金刚”占了卷面分的半壁江山。特别是长期股权投资的“成本法转权益法”、合并报表的“抵消分录”,必须亲手写,光看答案你会觉得自己懂了,一上手全是错。一定要把近五年真题里的大题单独剪下来,反复琢磨标准答案是怎么把“准则依据”和“计算过程”结合起来的。记住,阅卷老师给分看的是“逻辑链条”,不是只看最后那个数字。

最后,答题要有“职业判断”,拒绝“机械套模板”。现在的考题越来越灵活,经常把差错更正、资产负债表日后事项和收入结合起来考。平时复习多看教材里的“案例分析”,学会用“原则”去破“偏题”。比如考到“附有销售退回条款的销售”,要能迅速反应出“可变对价”的限制条件。对于那些只出现一次的边缘章节(如租赁会计的特殊处理),果断放弃,把火力全部集中在那几章核心内容和近两年的新准则变动上(如新收入、新金融工具)。

记住,抓大放小,重在“理解”而非“背诵”。把那几个核心准则的逻辑理顺,分录写对,高分就是你的!干就完了!