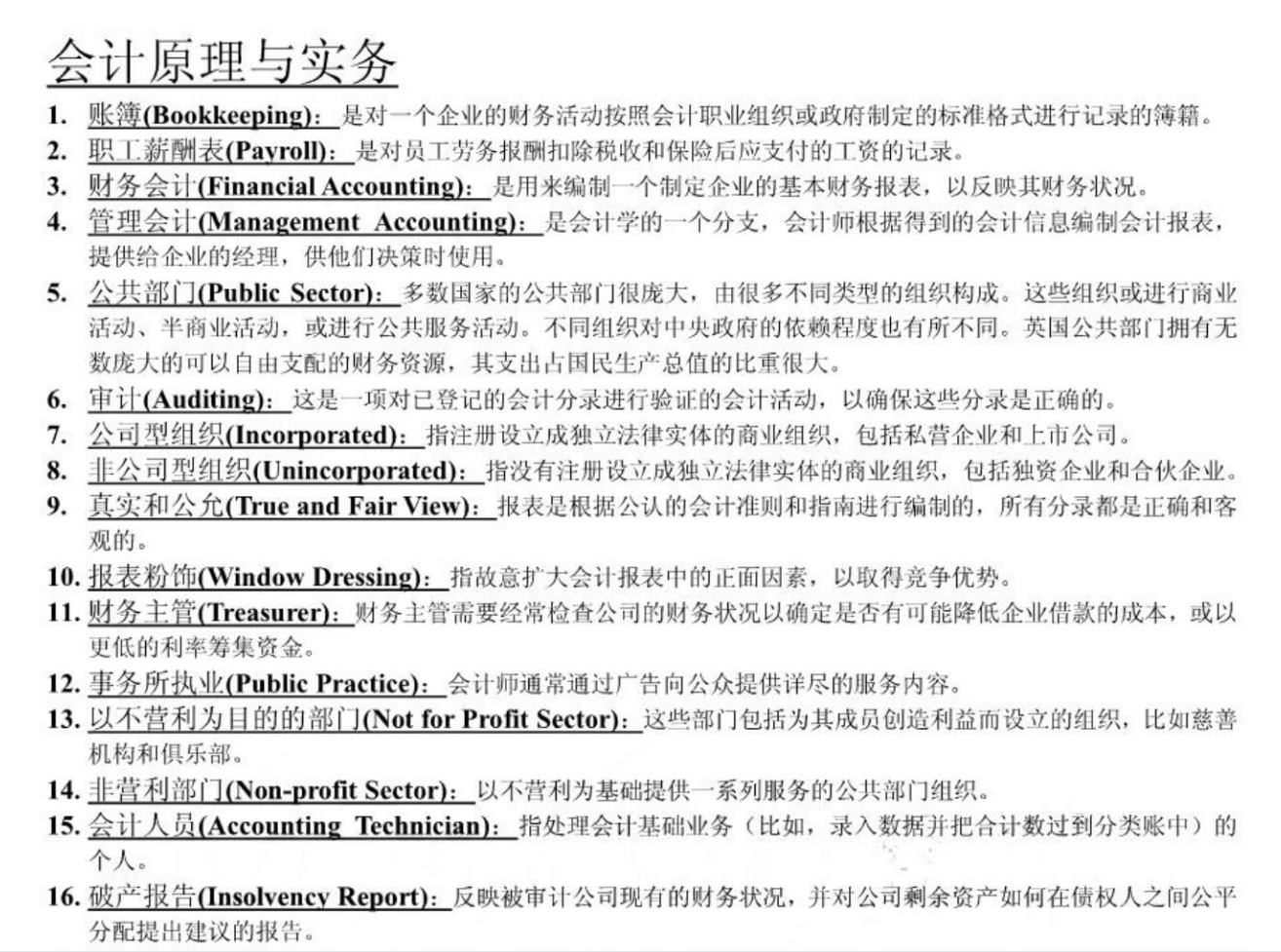

资料目录(截图原因可能偏模糊,实际都是高清版)

备考《会计原理与实务》,你需要精准把握这门课的双重属性:它既要求掌握“为何这样记账”的底层逻辑(原理),也要求掌握“如何完成记账、编表和内控”的操作技能(实务),是理论与应用的高度融合。 备考关键在于 “构建‘准则理解 → 流程操作 → 系统控制’的知行合一链条,并能将抽象原理灵活应用于模拟业务场景,完成从凭证到报表的全流程操作”。以下是为你设计的系统性备考策略。

第一步:建立“准则-流程-控制-报告”四维能力框架

首先构建清晰的认知地图,将“理”与“实”有机结合:

-

准则与原理基础:核心是理解 会计准则、会计基本假设、会计信息质量要求、会计要素、会计恒等式 及 借贷记账法原理。这决定了所有实务操作的“对错”标准。

-

核心业务流程与账务处理:这是实务主干。必须精通企业主要经济活动的 完整业务流程 及对应的 账务处理:

-

流程:掌握从采购、生产、销售到收付款的业务流、单据流。

-

账务:熟练完成从审核原始凭证、编制分录、登记账簿到期末调账、结账的全套操作。重点攻克固定资产、存货、应收应付、收入费用等高频业务的会计处理。

-

-

内部控制与系统基础:了解实务中如何保障财务信息可靠。掌握 关键内部控制 措施(如职责分离、授权审批、凭证连续编号),了解 会计信息系统 的基本构成与数据流程。

-

财务报表编制与分析:掌握 资产负债表、利润表、现金流量表 的编制原理与基本方法,并能进行简单的财务比率分析,理解报表是业务流程与账务处理的最终输出。

第二步:聚焦“全流程账务处理”与“内部控制应用”两大核心

这是考试中综合业务题、案例分析题的绝对重心,也是实务能力的体现。

-

“业务-凭证-分录-账簿-报表”全流程贯通:必须能针对一个具体业务场景,独立、准确地完成从识别原始凭证、判断业务性质、编制会计分录,到最终影响报表的全过程推演。这要求你对原理(科目、借贷)和实务(流程、单据)都了然于胸。

-

内部控制的设计与评价:能够识别给定业务流程中潜在的 控制风险,并提出或评价相应的 内部控制措施。例如,能指出“采购与付款”环节中,由同一人负责请购、采购、付款的风险,并提出“职责分离”的改进建议。这连接了原理(可靠性要求)与实务(制度设计)。

第三步:采用“虚拟业务驱动、全流程实操”学习法

脱离完整的业务场景,原理是空洞的,实务是割裂的。主动进行“模拟会计”演练。

-

设计并完成一个“微企业”的完整会计周期:这是最高效的方法。设想一个简单业务(如“校园咖啡店”),为其设计一个月内约10-15笔涵盖采购、销售、费用、固定资产等的典型业务。然后,亲手完成:① 为每笔业务 填制模拟原始凭证(如收据、发票);② 编制 会计分录;③ 登记 T型账或三栏式账;④ 进行 期末调账与结账;⑤ 编制 简化的利润表和资产负债表。这个过程能强制你打通所有知识点。

-

绘制“业务-控制-账务”联动图:以“赊销业务”为例,绘制一张图,三列分别展示:① 业务与单据流(销售合同→发货单→发票);② 关键控制点(信用审批、发货核对);③ 账务处理(借:应收账款,贷:主营业务收入…)。这能极好地整合知识,应对设计类题目。

第四步:攻克“现金流量表间接法”与“错账查找与更正”

-

现金流量表(间接法)逻辑:这是难点。必须理解其核心是将“权责发生制”下的净利润,调节为“收付实现制”下的经营现金流。重点掌握 折旧、应收账款/存货/应付账款变动、非经营损益 等项目的调整方向与原因,理解其经济实质。

-

错账查找与更正方法:掌握 划线更正法、红字冲销法、补充登记法 的适用情境与操作步骤,这是重要的实务技能考点。

第五步:冲刺阶段:真题驱动与模拟实战

-

研究真题/考核形式:明确考试是侧重概念、分录编制、流程/内控设计,还是完整的综合业务题。后者是区分度所在。

-

专题整合复习:围绕“销售与收款循环的实务与内控专题”、“采购与付款循环的实务与内控专题”、“财产物资业务核算专题”、“财务报表编制与分析专题”等,将分散在各章节的原理、账务、控制知识整合。

-

限时模拟“完整会计任务”:严格按照考试要求,限时完成一道从若干笔业务及原始单据开始,到编制出报表的综合大题。训练时间分配、步骤规范性和准确性。

-

关注准则与实务结合点:简要了解最新《企业会计准则》中与日常业务(如收入确认)相关的变化,思考其对传统账务处理的影响,体现知识的前沿性。

-

强化记忆核心分录模板与控制要点:在理解的基础上,准确记忆常见业务的 标准分录框架、关键内部控制措施名称、财务报表项目。

最后提醒:

备考《会计原理与实务》,你是在演练成为一名 “能思考、会操作、懂控制”的初级会计专业人员。你的角色既是理解准则的“规则解读者”,也是执行流程的“业务操作员”,还是保障质量的“控制设计者”。

若资料存在问题或网盘链接失效,请联系本站客服QQ2484803760,每天工作时间:上午8点—晚上10点

声明:本站所有文章,如无特殊说明或标注,均为本站原创发布。任何个人或组织,在未征得本站同意时,禁止复制、盗用、采集、发布本站内容到任何网站、书籍等各类媒体平台。如若本站内容侵犯了原著者的合法权益,可联系我们进行处理。