资料目录(截图原因可能偏模糊,实际都是高清版)

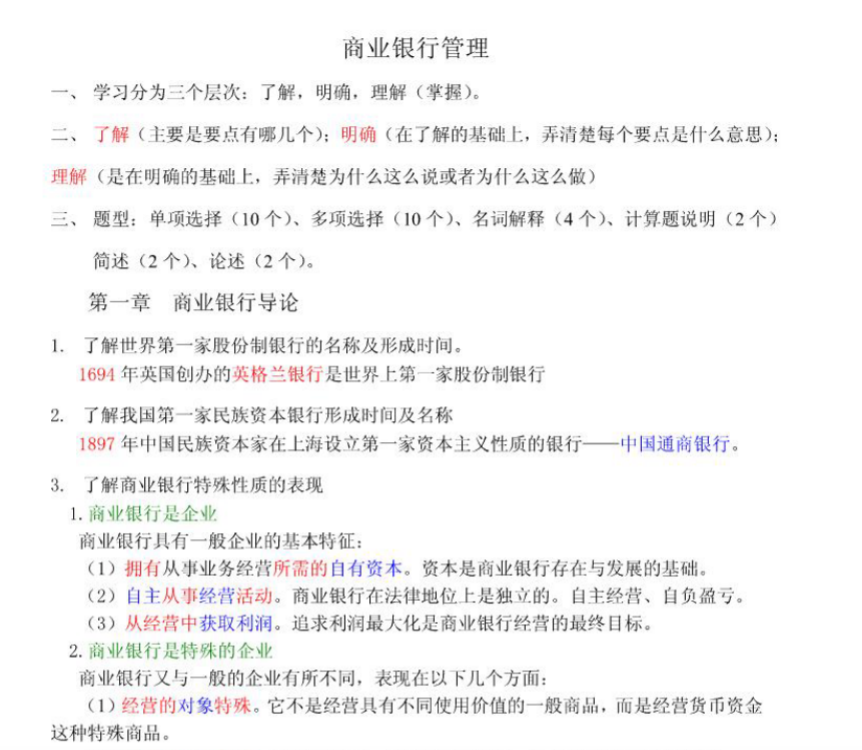

备考《商业银行管理》,最致命的误区是把它当成“银行会计”或“金融产品说明书”——沉迷于背诵资本充足率的计算公式、存款准备金率、各类贷款产品的特点,结果遇到“某银行面临流动性危机,如果你是行长该如何应对”这类实际问题时,只会罗列“向央行借款、出售资产”几条孤立措施,却看不见商业银行是一个以“安全性、流动性、盈利性”为核心的、动态平衡的系统。这门课的本质不是监管指标汇编,而是以“三性平衡”为主线,研究银行如何通过资产负债管理、风险控制、业务创新实现可持续发展的科学。

第一,以“三性平衡”为逻辑主线重构知识体系。 绝大多数考生按资本管理、负债管理、资产管理、风险管理、绩效评价的章节顺序死守,这是业务模块的逻辑,不是商业银行管理的思维逻辑。高分考生的知识库是按“安全性—流动性—盈利性”的权衡与协调重组的。 建议手绘一张“商业银行三性平衡图”,中心是“银行经营目标”,三个顶点分别是安全性、流动性、盈利性,用箭头标出它们之间的制衡关系(如高盈利往往伴随高风险,高流动性可能牺牲盈利)。把教材各章的资本充足率(安全性)、备付金率(流动性)、净息差(盈利性)全部挂载到它们在平衡图中的位置。合上笔记能从“流动性危机”这个现象,推演出是资产负债期限错配(流动性问题)、资产质量恶化(安全性问题)、盈利能力下降(盈利性问题)共同作用的结果,才算读懂了商业银行管理的系统逻辑。

第二,死磕“资产负债管理”这个理论心脏。 这是全书一切管理的核心,也是无数考生把缺口分析、久期分析背成几个公式、却从未真正理解它们如何指导银行经营决策的致命失血。银行是靠借钱赚钱的企业,管好借和贷就是命根子。 复习资产负债管理,不能只背利率敏感性缺口、久期缺口的计算公式,必须追问:为什么银行要关注这些缺口?因为要应对利率变化对净息差和资本净值的冲击。如何管理正缺口?预期利率上升可获益,下降则受损,所以要预测利率走势调整资产负债结构。为什么大银行更注重表外管理?因为可以通过衍生品对冲风险。建议制作“资产负债管理推演卡”,以利率上升、利率下降、收益率曲线平坦化三种市场环境为横轴,每轴完成三层作业:对银行净息差的影响、应采取的缺口策略、可使用的对冲工具。考场遇“预期利率上升,银行应如何调整资产负债结构”题,你从增加浮动利率资产、延长负债久期、使用利率互换等多个角度展开。

第三,用“风险类型”这把尺子击穿银行经营管理。 这是商业银行管理的精髓,也是无数考生把信用风险、市场风险、操作风险、流动性风险背成几个名词、却从未理解它们如何交织在一起的认知断层。银行就是经营风险的机器。 复习风险管理,不能只背各类风险的定义和计量方法,必须追问:为什么信用风险是银行最古老的风险?因为贷款是银行核心业务。为什么巴塞尔协议越来越重视操作风险?因为金融创新使操作环节更复杂。流动性风险为什么常常是致命的?因为它会引发挤兑。建议制作“银行风险整合档案”,以信用风险、市场风险、操作风险、流动性风险四个维度为横轴,每轴完成三层作业:风险来源、计量方法(标准法/内部模型)、管理手段。