资料目录(截图原因可能偏模糊,实际都是高清版)

郑振龙《金融工程》第五版备考核心是依托教材构建系统的金融工程理论与工具体系,紧扣“理论扎实+定价精准+风险管控”的备考要求,聚焦衍生品定价、风险管理、金融工具创新三大核心模块,通过“夯实基础—工具突破—定价实操—实战演练”的节奏,实现理论掌握与金融工程实际问题解决能力同步提升。教材侧重考查核心理论应用、衍生品定价模型计算、风险管理策略设计,兼顾理论记忆与定量计算、实务应用能力,具体建议如下:

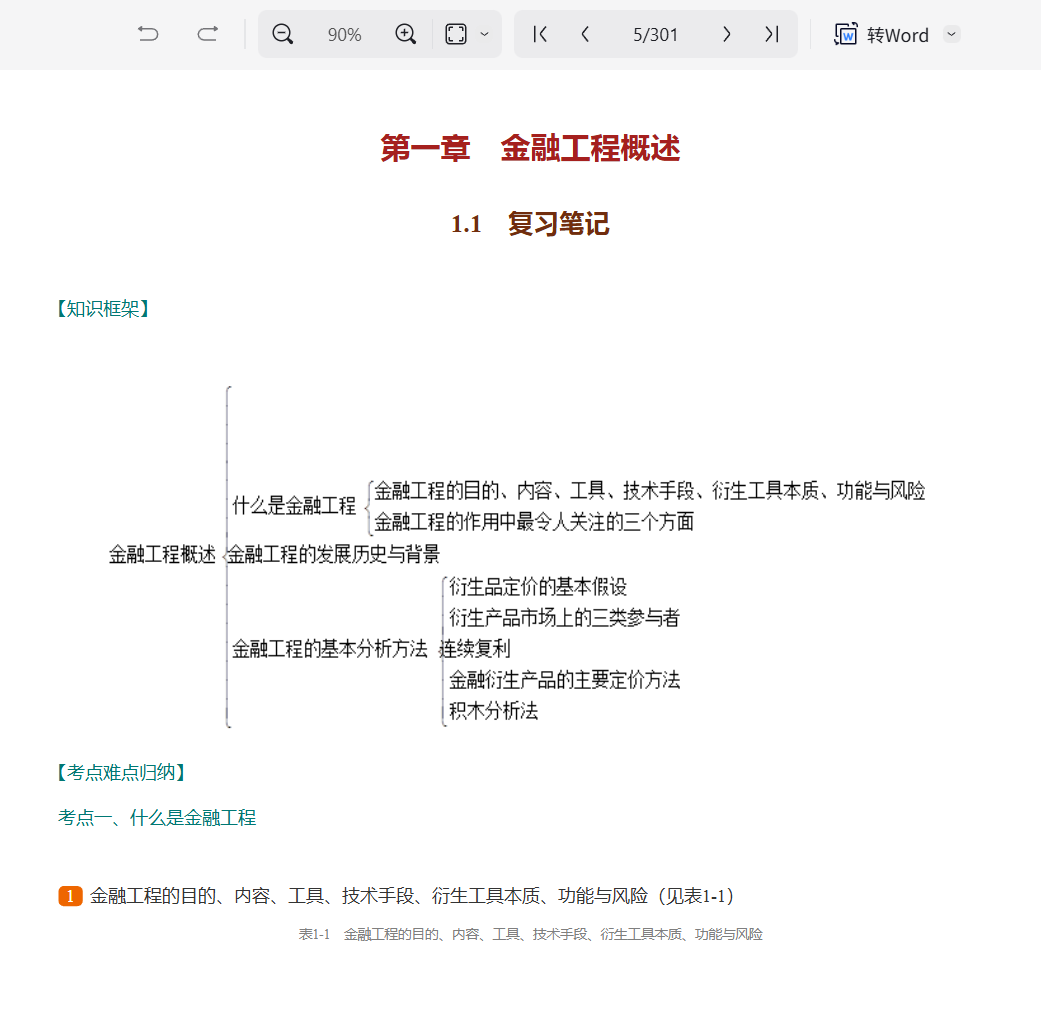

一、夯实理论根基,构建知识体系。以第五版教材为核心,搭建“基础理论-工具体系-定价逻辑”三维知识网络:1. 框架梳理模块:按教材章节脉络(金融工程概述、远期与期货、期权、互换等)梳理,重点掌握无套利定价原理、风险中性定价原理等核心理论,贴合教材“理论与实务紧密结合”的特点;2. 工具强化模块:聚焦远期、期货、期权、互换等核心衍生品,吃透各类工具的合约要素、交易机制与应用场景;3. 基础巩固模块:利用教材课后习题强化基础,熟练掌握核心定价模型的推导逻辑与基础公式,确保理论概念、工具特性无遗漏。

二、聚焦核心考点,突破应用难点。针对教材重点与考试导向专项强化:1. 定价应用专项:重点练习远期/期货定价、期权BS模型计算、二叉树定价、互换定价等题型,总结“场景拆解—原理匹配—模型选择—计算推导”的解题思路;2. 难点突破专项:针对波动率微笑、 Greeks指标应用、复杂衍生品定价、风险管理策略设计等难点,对照教材例题深化理解,梳理定价模型的适用边界与易错点;3. 实务攻坚模块:强化“定价—风险对冲—策略优化”的逻辑闭环训练,明确金融工具与实际风险场景的适配要点。

三、强化实战演练,规范答题逻辑。利用教材习题、历年真题开展针对性训练:1. 答题规范:参考真题答案,明确定价题“原理依据—模型设定—参数代入—计算过程—结果解读”、简答题“工具定义—核心原理—应用场景”的答题结构;2. 专项训练:集中练习衍生品定价、风险管理策略设计、工具组合应用等高频题型,严格控制答题时间,提升计算准确率;3. 复盘优化:整理错题本,标注定价模型误用、参数选择错误、策略设计偏差等问题,针对性回归教材补弱,积累规范答题步骤与金融工程分析技巧。

若资料存在问题或网盘链接失效,请联系本站客服QQ2484803760,每天工作时间:上午8点—晚上10点

声明:本站所有文章,如无特殊说明或标注,均为本站原创发布。任何个人或组织,在未征得本站同意时,禁止复制、盗用、采集、发布本站内容到任何网站、书籍等各类媒体平台。如若本站内容侵犯了原著者的合法权益,可联系我们进行处理。